De acordo com a LEI COMPLEMENTAR Nº 193, DE 17 DE MARÇO DE 2022,RESOLUÇÃO CGSN Nº 166, DE 18 DE MARÇO DE 2022 e RESOLUÇÃO CGSN Nº 167, DE 25 DE MARÇO DE 2022 os contribuintes (ME,EPP e MEI) que possuam débitos apurados pela sistemática do Simples Nacional até a competência 02/2022 exigidos pela Receita Federal do Brasil e Procuradoria Geral da Fazenda Nacional poderão aderir ao Relp (Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional). Inclusive os que se encontrem em discussão administrativa ou judicial.

Também poderão ser negociados os débitos parcelados anteriormente vinculados ao regime (Simples Nacional), como PertSN, PertMei e demais parcelamentos tradicionais.

O prazo para adesão deverá ocorrer até o último dia útil de Abril de 2022(29/04/2022).

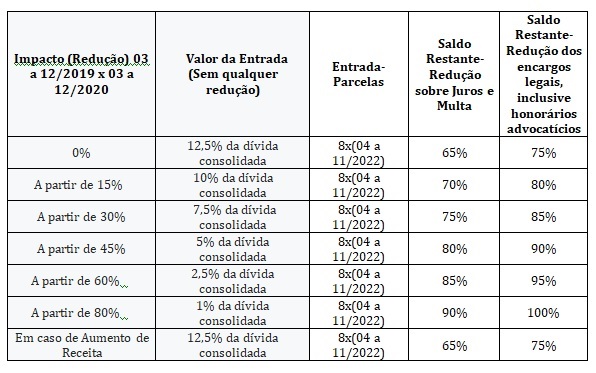

As modalidades disponíveis estão condicionadas a situação de inatividade ou redução da Receita conforme o período definido nas regulamentações(03 a 12/2019 x 03 a 12/2020).

O valor mínimo por parcela será de R$ 300,00 para ME ou EPP e R$ 50,00 para o MEI.

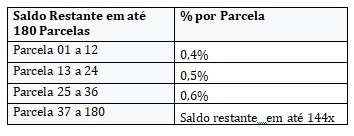

Ao pagamento de cada parcela, será acrescido de Taxa (Selic) para títulos federais, acumulada mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento for efetuado.

As principais implicações a sua adesão serão:

- Cumprir com as obrigações do FGTS(Regularidade Fiscal)

- Pagar regularmente as parcelas dos débitos consolidados no Relp e os

- débitos que venham a vencer a partir da data de adesão ao referido Programa, inscritos ou não em Dívida Ativa;

- Durante 188 meses, desde a adesão ao Relp, impedimento de incluir débitos vencidos ou a vencer nesse prazo em qualquer modalidade de negociação exceto no que se refere ao plano especial de recuperação judicial previsto no inciso II do caput do art. 71 da Lei nº 11.101, de 9 de fevereiro de 2005.

- Situações Passíveis a Exclusão(rescisão) do programa (Relp)

- Ausência de pagamento de 3 parcelas sucessivas ou 6 alternadas

- Atraso em mais de 60 dias de 1 parcela, se todas as demais estiverem pagas.

- Constatação de qualquer ato com objetivo ao esvaziamento

- Falência ou Extinção

- Medida Cautelar fiscal em desfavor do aderente

- Suspensão ou Inaptidão do CNPJ

- Ausência de recolhimento(FGTS, Relp e demais) por 3 meses seguidos ou 6 alternados.

Os órgãos envolvidos(Federal, Municipal e Estadual) observarão as exigências trazidas(LEI COMPLEMENTAR Nº 193, DE 17 DE MARÇO DE 2022 , RESOLUÇÃO CGSNNº 166, DE 18 DE MARÇO DE 2022) e RESOLUÇÃO CGSN Nº 167, DE 25 DE MARÇO DE 2022 e caso julguem necessário seguirão com as devidas ações(Regulamentações/Orientações).